インボイス制度で仕事の何が変わるのか

インボイス制度って何?

●インボイス制度とは

売手が買手に対して、正確な適用税率や消費税額等を伝えるために用いる、規定項目の記載された請求書等の書類やデータの事です。

売手である登録事業者は、買い手である取引先から求められたときは、インボイスを交付しなければなりません(交付したインボイスの写しを保存しておく必要があります)。

買手が消費税の仕入れ税額控除の適用を受けるためには、原則として、取引相手から交付を受けたインボイスの保存等が必要となります。

●課税業者への影響

上記の通り、消費税の仕入れ税額控除を受ける場合は、インボイスの交付と保存の必要があります。

受け取った請求書等の確認を行った上で、インボイスに該当する物でなかった場合は、改めて発行の依頼を行う事。

取引先が登録番号を取得していなかった場合は、仕入れ税額控除を受けることが出来ないため、インボイスとそうでない請求書等をわかるように管理し、適正に申告・納税を行わなければなりません。

また、課税業者であっても、自動的に登録番号が割り振られるわけではありません。

相手からインボイスを求められたときに対応できるよう、番号登録の申請を行う必要があります。

●免税業者への影響

インボイスの番号登録は消費税課税業者しか行えないため、免税業者が番号を登録するためには消費税課税業者となる必要があります。

消費税課税業者となると、毎年消費税の確定申告と納付を行う義務が発生します。

課税業者とならず登録番号を取得しない場合は、取引先の税負担が増えるため、取引を見直される可能性があります。

消費税のしくみ

そもそも消費税とはどのような仕組みで納付されているのでしょうか?

建設業においては、施主さんが建築代金といっしょに消費税を建設会社に支払います。

建設会社は、施主さんから受け取ったお金の一部を、工事を完成させるために、材料屋さんや、外注さんに代金といっしょに消費税を支払います。

この工事で、施主さんから受け取った消費税から、材料屋さんや外注さんに支払った消費税を差し引いて、残った額を消費税の申告書と共に納付することになります。

この一連の流れの中で、材料屋さんや外注さんに支払った消費税を差し引くことを仕入税額控除と呼びます。

消費税の計算を簡単にする方法も

消費税の申告を行うためには、これまで以上に詳しく帳簿をつけなければならず、インボイス制度が始まると請求書等の管理もより気を付けなければならなくなります。

そんな事務負担に配慮するために、基準期間における課税売上が5,000万円以下の事業所が『簡易課税選択届』を提出することで、納付税額の計算を簡易化した簡易課税制度を適用することが出来ます。

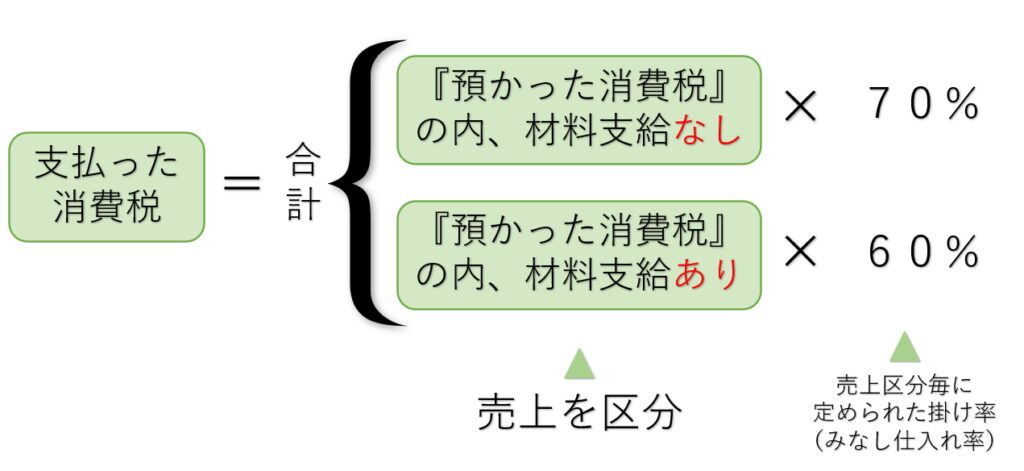

先述した通り、消費税は『預かった消費税』から『支払った消費税』を差し引いた額を納めます。

簡易課税制度では、この『支払った消費税』について簡単に計算することが出来ます。

●簡易課税の計算方法

適格請求書(インボイス)とはこれだ!

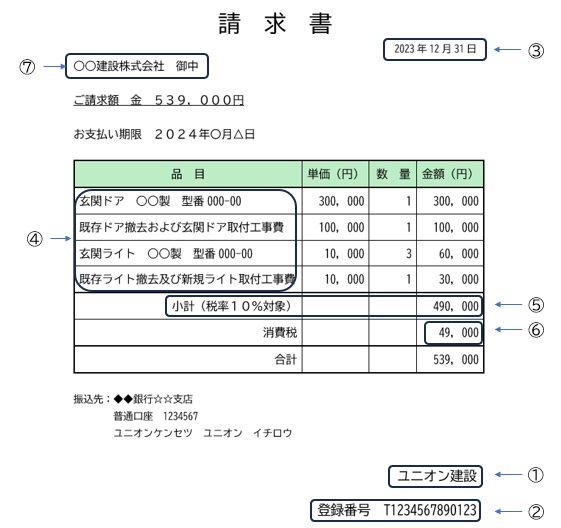

● インボイスに記載が必要な事 ●

① インボイスの発行事業者の名前

正式な会社名や個人事業者の本名のほか、屋号や省略した名称でも構いません。

② 登録番号

インボイス発行事業者の登録を受けた事業者に、税務署長から通知される番号です。

③ 取引の年月日

作業完了日などを記載します。

④ 取引の内容

現場や作業の内容を記載します。

⑤ 税率ごとに区分して合計した税抜金額または税込み金額と適用税率

建設関係の取引に係る消費税率は通常10%ですが、省略せず『税率10%』という一文は必ず記載します。

⑥ 税率ごとに区分した消費税額

⑤に記載した金額を基に計算します。

⑦ 取引の相手方の名前

相手を特定できれば正式な氏名や会社名でなく、略称や屋号でも構いません。

インボイスって登録しないといけないの?

インボイス制度の登録番号の取得は強制ではなく任意のものとなります。

免税業者の方は、登録するためには課税業者となる必要があり、納税面でも事務作業においても負担が増加します。自身の事業所に登録が本当に必要かどうか必ず確認しましょう。

すでに課税業者の方は、事務的な負担は増えますが、納税面での負担は変わらないため、制度開始に向けて準備を進めましょう。

取引先によっては、登録は不要?

取引先が以下のどちらかに該当する場合は、基本的に登録をしなくても影響は出ない事が考えられます。

①売上先が消費者または、免税事業者である場合。

②売上先の事業者が簡易課税制度を適用している場合。

その他、元々消費税が発生しない契約方法で仕事をしている場合も登録は不要です。

住団連からもインボイス制度登録の強要をしない旨の指針を出す等、登録をしないことで不利益を被らない可能性もあります。

自身の事業所が登録する必要があるかどうかは、必ず上位の会社に確認しましょう!

経過措置

●課税事業者に対する経過措置

免税業者等からの課税仕入れについて、仕入税額控除相当額の一定割合を仕入税額とみなして控除できる経過措置が設けられています。

・令和5年10月1日から令和8年9月30日までは仕入税額相当額の80%

・令和8年10月1日から令和11年9月30日までは仕入税額相当額の50%

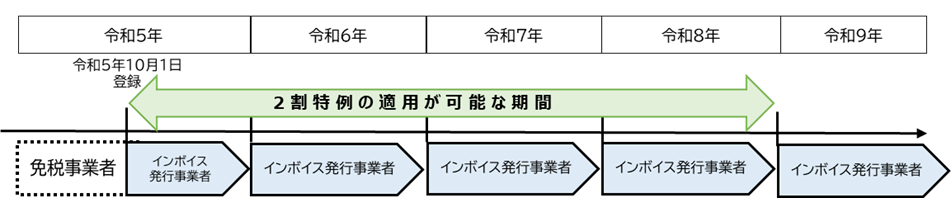

●免税事業者が課税事業者になった際の経過措置

令和5年10月1日から令和8年9月30日までの属する課税期間について、売り上げに係る消費税額から売上税額の8割を差し引いて納付税額を計算できます。

※例 売上990万円(内消費税90万円)、経費として550万円(内消費税50万円)使用している建築業者が納める税額の違い

〇本則課税 90万円(預かり消費税)-50万円(支払い消費税)=40万円(納付消費税)

〇簡易課税 90万円(預かり消費税)-63万円(みなし仕入れ率)=27万円

〇2割特例 90万円(預かり消費税)-72万円(売上税額の8割)=18万円

もっと詳しく知りたい方は建設ユニオンに相談を!

建設ユニオンでは、組合員さんに向けて税金相談や、諸手続きに向けたお手伝い等も行っております。

『自分が本当にインボイスの登録をしないといけないかわからない』、『登録の仕方も教えてほしい』等、聞きたいことがありましたら、お気軽にご連絡ください。

税金相談以外にも、以下のような様々な取り組みを行っています。

●建設職人のための健康保険『東京建設業国民健康保険』

●現場の労災事故に備える『一人親方労災』

●従業員を使用する事業所に必要な『労働保険(労災保険・雇用保険』の事務委託

●現場総合保険や自動車保険、生命共済等、仕事や生活に役立つ制度も充実

●建設業界に関する各種法改正に対応する、様々な情報の発信するセミナーも随時開催!

●その他、建設職人同士の繋がりも作れ、仕事の幅も広がるかも!?

建設ユニオンは1都4県(東京都・神奈川県・千葉県・埼玉県・茨城県)に広がる建設労働組合です。建設事業でお困りのことがあったら、まずは建設ユニオンにご相談ください!

建設ユニオン東多摩支部

住所:東京都府中市若松町2-3-28

TEL:042-354-8055